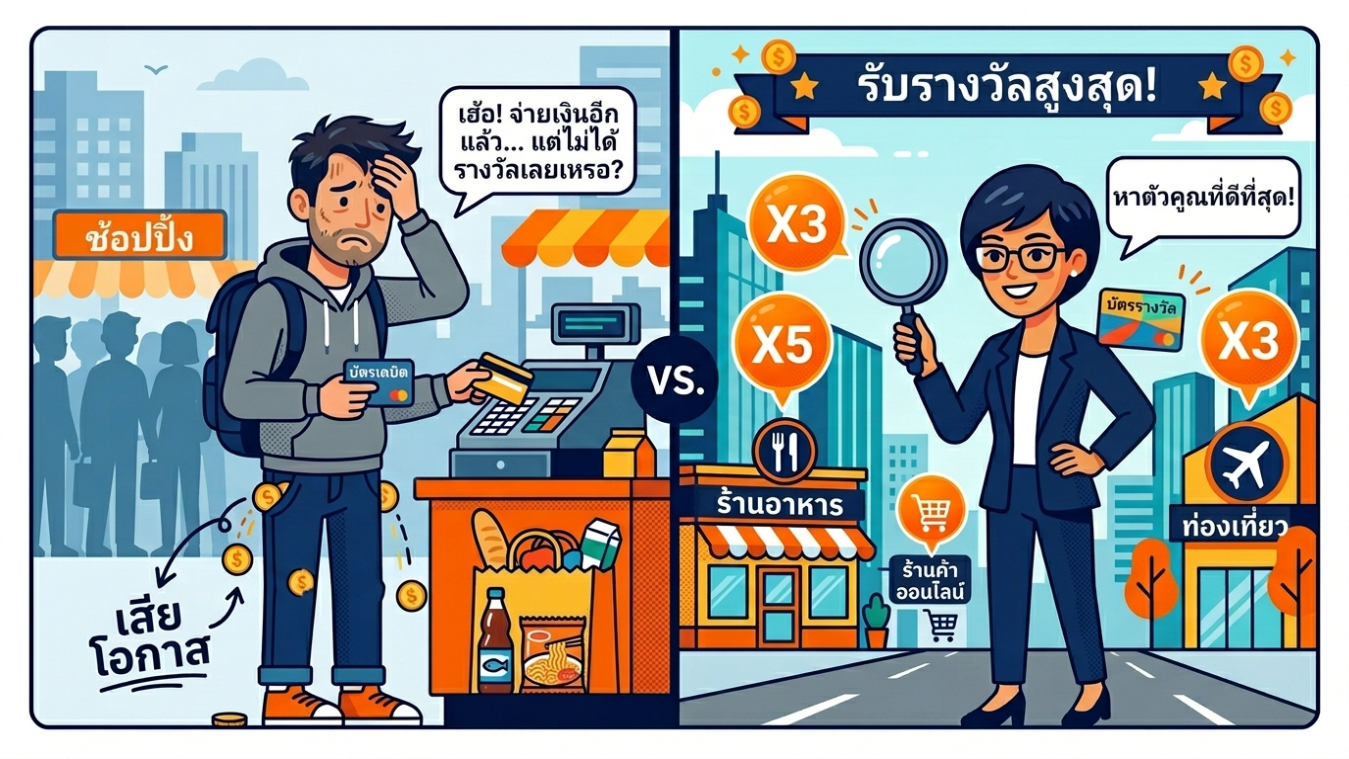

💡 เกริ่นนำ: คุณกำลัง “เสียโอกาส” ทุกครั้งที่รูดบัตรอยู่หรือเปล่า?

จากประสบการณ์ที่คุยกับคนใช้บัตรเครดิตมานับไม่ถ้วน คนส่วนใหญ่รูดบัตรทุกวันเพื่อความสะดวกหรือแค่ต้องการแต้มเล็กๆ น้อยๆ แต่ความจริงที่เจ็บปวดคือ คนเหล่านั้นกำลังเสียเงินฟรีในรูปแบบของ “โอกาส”

ลองจินตนาการดูครับ: คุณมียอดใช้จ่ายเดือนละ 30,000 บาทเท่ากับเพื่อนของคุณ แต่ในขณะที่คุณได้รับแต้มสะสมเทียบเท่ากับคนใช้จ่ายแค่ 10,000 บาท นั่นหมายความว่าคุณกำลัง เสีย Value ไปถึง 3 เท่า เพียงเพราะใช้เครื่องมือผิดวิธีเท่านั้นเอง

4 ปัญหาคลาสสิกที่ทำให้คุณไปไม่ถึงคำว่า “คุ้ม”

- Card Monogamy (รักเดียวใจเดียว): ใช้บัตรใบเดียวรูดทุกอย่าง ตั้งแต่ค่าน้ำมันยันค่าข้าว

- Blind Spending: รูดไปเรื่อยๆ โดยไม่เคยเช็คว่าร้านค้านั้นจัดอยู่ในหมวดหมู่ (Category) ไหน

- Ignoring Reward Rate: ไม่เคยรู้ว่าบัตรในมือให้อัตราผลตอบแทนกี่เปอร์เซ็นต์

- Static Mindset: ใช้บัตรแบบเดิมมาเป็นปีๆ โดยไม่ดูว่าธนาคารปรับเงื่อนไขหรือมีบัตรใหม่ที่คุ้มกว่าออกมา

🧠 Concept หัวใจ: Reward Rate คืออะไร?

ถ้าคุณอยากจะ Optimize บัตรเครดิตให้เหมือนมือโปร คำแรกที่คุณต้องรู้จักคือ Reward Rate ครับ

มันคือ “อัตราส่วนคะแนนสะสมต่อยอดใช้จ่าย” ซึ่งแต่ละบัตรกำหนดไว้ไม่เท่ากัน

ลองดูตารางเปรียบเทียบนี้ชัดๆ:

| ลักษณะการใช้จ่าย | อัตราผลตอบแทน (Reward Rate) | ผลลัพธ์ที่ได้ |

| บัตรมาตรฐานทั่วไป | 25 บาท = 1 แต้ม | ได้แต้มพื้นฐาน |

| บัตรสายสะสมแต้ม | 20 บาท = 1 แต้ม | ได้แต้มเร็วขึ้น |

| บัตรเฉพาะหมวด (Promo) | X3 แต้ม (เทียบเท่า ~8.3 บาท = 1 แต้ม) | แต้มพุ่งทะยาน |

“PointBin Insight: คนที่ได้แต้มเยอะ ไม่ได้แปลว่าเขาต้องใช้เงินมากกว่าคุณเสมอไป แต่เขาแค่ได้รับ “อัตราแต้มที่สูงกว่า” ในทุกบาทที่จ่ายออกไปครับ”

📊 ตัวอย่างจริง: รูดเท่ากัน แต่กำไรต่างกัน 3 เท่า

เพื่อให้เห็นภาพ จะกางตัวเลขให้ดูครับ สมมติคุณมียอดรูด 30,000 บาทเท่ากัน

- ❌ กรณีใช้บัตรไม่ตรงหมวด (1x): ยอด 30,000 บาท จะได้มาประมาณ 1,200 แต้ม

- ✅ กรณีใช้บัตรตรงหมวดโปรโมชั่น (3x): ยอด 30,000 บาทเท่ากัน จะเปลี่ยนเป็น 3,600 แต้ม ทันที

ส่วนต่างคือ 2,400 แต้ม! ทั้งที่คุณไม่ได้ควักเงินจ่ายเพิ่มแม้แต่บาทเดียว แต่มูลค่าที่คุณได้รับกลับต่างกันอย่างมหาศาล

🎯 เริ่มต้นการ Optimize: บัตรใบไหน “ใช่” สำหรับคุณ?

ก่อนจะไปถึงขั้นแอดวานซ์ คุณต้องเริ่มจาก “รู้จักตัวเอง” ก่อนครับ ว่าเงินของคุณไหลไปที่ไหนมากที่สุด

- 🍜 สายกิน (Dining): ถ้าคุณเป็นสายคาเฟ่หรือทานข้าวนอกบ้านบ่อย คุณควรเลือกบัตรที่ให้คะแนน x3 ในหมวดร้านอาหาร

- 🛍️ สายช้อป (Online): ถ้าคุณกดของใส่ตะกร้าในแอปส้มแอปน้ำเงินเป็นชีวิตจิตใจ บัตรที่เน้น Online Reward คือคำตอบ

- ✈️ สายเที่ยว (Travel): สำหรับนักเดินทาง บัตรที่ให้อัตราแลกไมล์ดีๆ หรือมีสิทธิประโยชน์ห้องรับรอง (Lounge) จะสร้างมูลค่าให้คุณได้มากที่สุด

🧠 Strategy 1: Category Optimization (ใช้บัตรให้ตรงหมวด)

กฎข้อแรกของ PointBin คือ “อย่าใช้บัตรใบเดียวสู้กับทุกหมวด” ครับ บัตรแต่ละใบมี “หมวดไม้ตาย” ของตัวเอง ถ้าคุณใช้ผิดหมวด คุณกำลังทิ้งแต้มฟรีๆ ไปอย่างน่าเสียดาย

📊 ตารางตัวอย่างการใช้บัตรตามหมวด:

| หมวดการใช้จ่าย | อัตราแต้มที่ควรได้รับ (Multiplier) | ผลลัพธ์ที่ได้ |

| Dining (กินดื่ม) | X3 | เปลี่ยนมื้ออาหารให้เป็นทริปเที่ยว |

| Online Shopping | X4 | ทุกการกด CF คือการสะสมมูลค่า |

| Travel (ท่องเที่ยว) | X5 | บินหรูในราคาประหยัดด้วยแต้มทวีคูณ |

“PointBin Insight: การใช้บัตรให้ถูกหมวดคือวิธีที่ ง่ายและเร็วที่สุด ในการเพิ่มแต้ม ถ้าคุณรูดกินข้าวด้วยบัตรที่ไม่มีโปรหมวดอาหาร คุณอาจได้แค่ 1 แต้ม แต่ถ้าสลับไปใช้บัตรที่เน้น Dining คุณจะได้ 3 แต้มทันทีในยอดจ่ายเท่าเดิมครับ”

⚡ Strategy 2: Multi-Card System (จัดทัพบัตรในกระเป๋า)

คนโปรจะไม่ถือบัตรเดียว แต่จะถือบัตรเป็น “Ecosystem” ครับ โดยแบ่งหน้าที่ชัดเจนว่าใบไหนคือ “กองหน้า” ในหมวดไหน

ตัวอย่างการจัดพอร์ตบัตรเครดิต:

- บัตร A (The Foodie): ติดกระเป๋าไว้ใช้แค่ร้านอาหารและคาเฟ่

- บัตร B (The Digital): ผูกไว้กับแอปช้อปปิ้งออนไลน์และแอปส่งอาหาร

- บัตร C (The Voyager): ใช้จองตั๋วเครื่องบินและโรงแรมเท่านั้น 👉 ผลลัพธ์: คุณจะสามารถ Maximize ทุกบาท ที่จ่ายไปให้เกิดแต้มสูงสุดในทุกมิติชีวิตครับ

🔥 Strategy 3: Stacking Promotion (เทคนิค “โปรซ้อนโปร”)

นี่คือจุดที่คนทั่วไปทำไม่ได้ แต่ Optimizer ทำเป็นประจำครับ คือการใช้สิทธิประโยชน์ซ้อนกัน 3 ชั้นในครั้งเดียว

- ชั้นที่ 1: โปรบัตรเครดิต (เช่น คะแนน x5 หรือ Cashback 10%)

- ชั้นที่ 2: โปรโมชั่นร้านค้า (เช่น ส่วนลดหน้าร้าน หรือของแถม)

- ชั้นที่ 3: แอปฯ Cashback (เช่น การรูดผ่านแอปฯ กลางเพื่อรับเงินคืนเพิ่ม) 👉 Value: เมื่อใช้ซ้อนกัน มูลค่าที่คุณได้รับกลับมาอาจพุ่งสูงถึง 15-20% ของยอดซื้อเลยทีเดียวครับ

🧠 Strategy 4: Timing is Everything (ใช้จ่ายให้ตรง Campaign)

การรูดบัตรในวันธรรมดา กับการรูดในวันที่มี Campaign ใหญ่ ให้ผลลัพธ์ต่างกันมหาศาลครับ

- Mega Sales (11.11, 12.12): เป็นช่วงที่บัตรเครดิตจะปล่อย Code ส่วนลดและคะแนนพิเศษออกมามากที่สุด

- Travel Fair: ถ้าจะจองทริปใหญ่ ให้รอกดในช่วงงานแฟร์หรือช่วงที่ธนาคารออกโปร “Spending Challenge”

-

📊 ตัวอย่างการคำนวณมูลค่า (Real Example):

หากคุณใช้เงิน 10,000 บาท ในวันปกติคุณอาจได้แต้มมูลค่า 100 บาท

แต่ถ้าใช้ตรง Campaign ที่ให้คะแนน X5

Value = 10,000 x 5% = 500 บาท (เทียบเท่า Point Value)

ส่วนต่างคือ 400 บาท เพียงแค่คุณเลือก “วัน” ที่จะรูดให้ถูกครับ

❌ สิ่งที่ “ห้ามทำ” ถ้าไม่อยากขาดทุนแต้ม

- ใช้มั่ว (Random Spending): หยิบบัตรใบไหนก็ได้ขึ้นมาจ่าย เพราะความขี้เกียจสลับบัตร

- ไม่รู้โปร (Ignoring T&C): รูดไปแล้วเพิ่งมารู้ว่าต้องลงทะเบียน SMS ก่อนถึงจะได้แต้มพิเศษ

- ไม่ Optimize: เห็นแก่ความสะดวกเล็กๆ น้อยๆ จนมองข้ามมูลค่าที่หายไปในระยะยาว

บทความที่เกี่ยวข้อง:

💡 คุณ Maximize แต้มได้เต็มศักยภาพหรือยัง?

อย่าปล่อยให้ยอดรูดของคุณกลายเป็นแค่ตัวเลขในบิล ลองมาเช็คดูว่ายอดใช้จ่ายของคุณในเดือนนี้ ถ้าใช้ถูกบัตร คุณจะได้แต้มเพิ่มขึ้นกี่เท่า!

[ 👉 คำนวณความคุ้มค่าของคุณเลย ]

⚙️ System Framework: 4 เลเยอร์สู่ความมั่งคั่งจากแต้ม

การจะเป็นมือโปร คุณต้องมองการใช้บัตรให้เป็น “ระบบ” ครับ โดยแบ่งออกเป็น 4 ชั้นที่คุณต้องควบคุมให้ได้:

Layer 1: Earn (เก็บเกี่ยวอย่างมีชั้นเชิง)

ชั้นแรกคือการเลือก “เครื่องมือ” ให้ถูกหน้างาน อย่างที่เราคุยกันใน Part 1 และ 2 คือการเลือกบัตรให้ตรงกับ Lifestyle และใช้ให้ถูกหมวด เพื่อให้ได้แต้มพื้นฐานที่สูงที่สุด

Layer 2: Optimize (เพิ่มพลังด้วยโปรโมชั่น)

เมื่อมีแต้มไหลเข้ามาแล้ว คุณต้องหาทาง “คูณ” มันด้วย Campaign พิเศษ เช่น วันที่ 11.11 หรือการรูดให้ถึงยอดเพื่อรับโบนัสก้อนใหญ่ (Spending Challenge) เพื่อให้แต้มในมือโตเร็วกว่าคนอื่น 2-5 เท่า

Layer 3: Convert (แปลงค่าให้ถูกจังหวะ)

นี่คือจุดที่มือโปรต่างจากมือสมัครเล่นครับ คือการรู้จัก “รอ” และ “โอน” แต้มไปยังพาร์ทเนอร์ (เช่น สายการบิน) ในจังหวะที่มีโปรโมชั่นโอนแต้มรับโบนัสเพิ่ม (Transfer Bonus) 20-50% ฟรีๆ

Layer 4: Redeem (แลกรางวัลที่สร้างมูลค่าสูงสุด)

ชั้นสุดท้ายคือการใช้แต้มแลกรางวัลที่มี High Value เช่น ตั๋วเครื่องบินชั้นธุรกิจ (Business Class) หรือโรงแรมระดับ 5-6 ดาว ซึ่งมักจะให้มูลค่าต่อแต้มสูงกว่าการแลกของรางวัลทั่วไปถึง 3-10 เท่า

🔥 Advanced Strategy: กลยุทธ์ที่ทำให้แต้มของคุณ “แพง” กว่าเงินสด

- Long-term Planning (การอดเปรี้ยวไว้กินหวาน)

อย่าใจร้อนรีบแลกแต้มจุกจิกครับ มือโปรจะเก็บแต้มต่อเนื่องเป็นเวลา 6–12 เดือน เพื่อให้แต้มถึงจุด “Critical Mass” หรือจำนวนที่เพียงพอสำหรับการแลกรางวัลใหญ่ที่มีมูลค่าสูงมาก

- High-value Redemption (ประสบการณ์ที่ประเมินค่าไม่ได้)

จำไว้ว่า “มูลค่าสูงสุดของแต้มอยู่ในประสบการณ์ ไม่ใช่สินค้า” การแลกตั๋วเครื่องบิน Business Class สำหรับทริปทางไกล (Long-haul) คือวิธีที่คุณจะรีดมูลค่าจากแต้มได้โหดที่สุด

- Mix System (ระบบลูกผสม)

คุณไม่จำเป็นต้องเลือกแค่ Cashback หรือ Miles อย่างเดียวครับ Optimizer ระดับสูงจะใช้ Cashback สำหรับรายจ่ายทั่วไปที่ไม่ค่อยมีโปรโมชั่น และใช้ Miles สำหรับหมวดที่ให้คะแนนทวีคูณ เพื่อให้ได้ทั้งเงินคืนและทริปเที่ยวหรูไปพร้อมกัน

📊 Strategy Matrix: คุณอยู่ระดับไหนในเกมนี้?

| ระดับ (Level) | กลยุทธ์ที่ใช้ (Strategy) | จำนวนบัตรที่แนะนำ | ผลลัพธ์ที่ได้ |

| Beginner | เน้นบัตรใบเดียว (One-Card) | 1 ใบ | ได้เงินคืน/แต้มพื้นฐาน |

| Intermediate | แยกหมวดใช้จ่าย (Category Sync) | 2 ใบ | แต้มเพิ่มขึ้น 2 เท่า |

| Advanced | ระบบหลายบัตร + แลกไมล์ | 3 ใบขึ้นไป | แต้มเพิ่ม 3-5 เท่า + บินฟรี |

| Expert | Full System + Timing Optimize | Ecosystem | บินหรู/พักฟรีแบบยั่งยืน |

🎯 Personalization: สรุปปลายทางสำหรับคุณ

ไม่ว่าคุณจะอยู่ระดับไหน สิ่งสำคัญที่สุดคือ “ความสบายใจ” ในการจัดการครับ:

- 😌 Beginner: เริ่มต้นง่ายๆ ด้วยบัตร Cashback ที่คืนเงินเข้ากระเป๋าทันที

- 🙂 Intermediate: เริ่มขยับมาบริหาร 2 บัตร แยกหมวดกิน/ช้อป เพื่อรีดแต้มเพิ่ม

- 🤓 Advanced: เข้าสู่โลกของ Multi-card & Miles เพื่อสร้างมูลค่าสูงสุดจากทุกบาทที่จ่ายไป

PointBin Insight: คนที่ “รวย” จากแต้มบัตรเครดิต ไม่ใช่คนที่ใช้เงินเยอะที่สุดเสมอไป แต่คือนที่ “ใช้เงินเป็นระบบที่สุด” ต่างหากครับ”

🚀 Final Conclusion: บทสรุปปิดท้าย

การใช้บัตรเครดิตให้คุ้มไม่ใช่เรื่องของความงก แต่คือเรื่องของ “ความฉลาดในการใช้เครื่องมือทางการเงิน” ถ้าคุณเข้าใจระบบ Reward Rate และรู้จักวางแผนการแลกรางวัลที่เหมาะสม บัตรเครดิตจะเป็นเครื่องจักรที่ผลิตความสุขให้คุณได้อย่างมหาศาลครับ